Desde o surgimento do Bitcoin (BTC) e das primeiras criptomoedas, o mundo passou a repensar como lida com dinheiro e a considerar formas de incluir um componente tecnológico para trazer eficiência às transações monetárias.

Fruto desses esforços, governos ao redor do mundo começaram a estudar a criação de uma versão digital de suas moedas soberanas e, claro, o Brasil não ficou de fora. O Banco Central iniciou o programa do real digital, que depois recebeu seu nome oficial: Drex.

Mais do que apenas uma moeda digital, o Drex é a possibilidade de aplicar diversas soluções em blockchain, como contratos inteligentes, ao real que já usamos no dia a dia desde 1994.

A chegada do Drex é aguardada com grande expectativa, já que seu potencial de mudar o sistema financeiro é muito grande. “O real digital pode acelerar a transição para uma economia digital, facilitando processos complexos como a tokenização e possibilitando novos modelos de negócio”, afirma Fabrício Tota, diretor de Novos Negócios do Mercado Bitcoin.

“Um efeito potencial é o aumento da concorrência e da inovação no setor financeiro. Tal como a Lei das Instituições de Pagamentos possibilitou a criação de novos negócios, a criação do Drex pode ser o impulso necessário para que diversas companhias possam criar soluções em cima dessa plataforma”, continua o executivo.

Confira abaixo as principais perguntas e respostas sobre o Drex:

O que é Drex?

O Drex é o nome do real digital, ou seja, da moeda digital que irá representar o real que já circula no Brasil. Criado pelo Banco Central, o Drex é um projeto que foi pensado há anos, mas que só começou a tomar forma a partir de 2022, ganhando seu nome atual apenas em agosto de 2023.

O real digital é uma solução que faz parte do mesmo conjunto de projetos que implementou o Pix no país, mas que usa tecnologias e aplicações diferentes para funcionar.

Sua base, como políticas econômicas e estrutura seguirá exatamente como no real físico, sendo possível fazer transações financeiras, transferências e pagamentos com Drex. Por conta de seus fundamentos, um Drex manterá sempre a paridade de R$ 1, ou seja, ele nada mais é do que a representação digital do real.

Ainda que se diferencie de outras soluções ao redor do mundo, o Drex é classificado como uma Moeda Digital de Banco Central, ou CBDC. Ele será emitido e ficará sob custódia do Banco Central e terá a mesma cotação que o real físico em relação a outras moedas globais.

Para que serve o Drex?

O Drex busca não só ser uma moeda digital, mas também uma infraestrutura para integrar em um só lugar tanto dinheiro quanto ativos financeiros, como ações, debêntures, títulos públicos e até certificados de propriedade de imóveis e automóveis.

Com isso, a expectativa é que surjam produtos financeiros melhores e mais rentáveis para todos os participantes da cadeia (de emissores a investidores), além da possibilidade de negociação fora dos horários bancários, mantendo ainda a segurança e rapidez das operações.

Segundo o Banco Central, o foco do Drex é conectar os consumidores ao mundo digital, e um dos seus principais objetivos com o real digital é reduzir os custos das operações bancárias e atividades no setor, como a emissão de papel-moeda, além de ampliar o contingente de pessoas no mercado financeiro.

“Com o Drex, novos prestadores de serviços financeiros e novos modelos de negócios surgirão a custos menores. Isso porque os serviços financeiros inteligentes que acontecerem na Plataforma Drex serão automatizados, seguros, programáveis e padronizados”, diz o BC.

Além disso, a autoridade monetária afirma que “o Drex vai democratizar o acesso aos benefícios da economia digital, trazendo mais eficiência e segurança para as transações financeiras”.

O que significa Drex?

O nome Drex criado pelo Banco Central é uma sigla em que cada letra representa uma característica da moeda digital:

- “D” representa digital;

- “R” representa o real;

- “E” representa o eletrônico;

- “X” busca transmitir a ideia de modernidade e de conexão, além de repetir a última letra do Pix, tentando mostrar que são soluções que fazem parte de uma mesma “família”.

Como funciona o Drex?

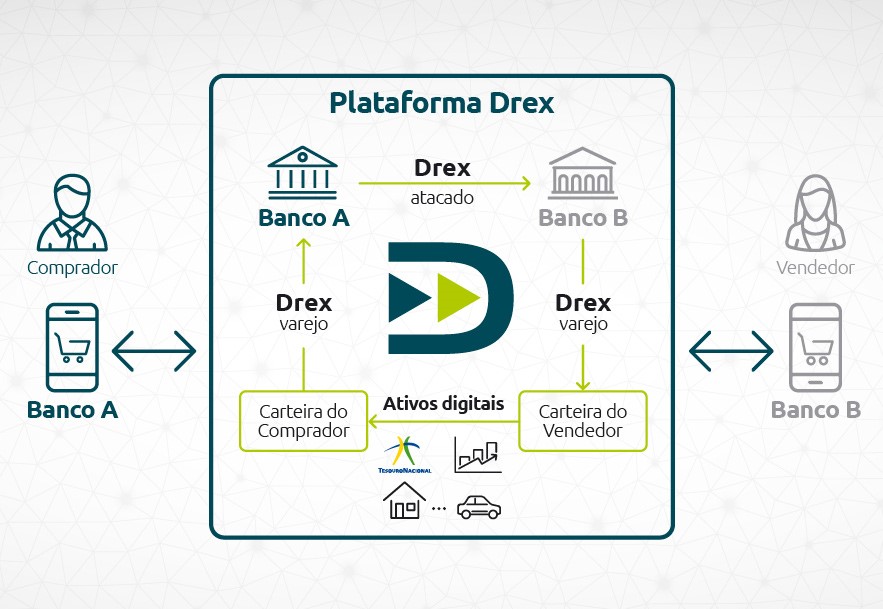

O Drex vai permitir que vários tipos de transações financeiras seguras com ativos digitais e contratos inteligentes sejam feitas. Segundo o BC, esses serviços financeiros inteligentes serão liquidados pelos bancos dentro da Plataforma Drex, que é um ambiente em desenvolvimento utilizando a tecnologia de registro distribuído (em inglês Distributed Ledger Technology – DLT).

Para ter acesso à Plataforma Drex, será preciso ter uma conta em uma instituição financeira, como um banco. Esse intermediário fará a transferência do dinheiro depositado em conta para uma carteira digital do Drex, a partir da qual será possível realizar transações e pagamentos.

Do lado mais técnico, o que acontecerá é que apenas os bancos terão acesso ao Drex junto ao BC, de forma como ocorre hoje com dinheiro físico. Para o usuário final, o que será disponibilizado serão as versões intermediárias, chamado de “real tokenizado”.

Ou seja, o Drex será um passivo do Banco Central, enquanto o real tokenizado será um passivo da instituição financeira, uma representação digital dos depósitos bancários detidos pela entidade. Na prática, porém, a forma digital do real será denominada Drex.

Como o Drex vai ser usado na prática?

Em geral, diversas funcionalidades do real digital ainda deverão surgir com o tempo, mas o Banco Central já apontou alguns casos em que o Drex irá facilitar a vida do usuário:

- Troca de titularidade de veículo pelo celular;

- Investimento e resgate de produtos financeiros 24 horas por dia, 7 dias por semana;

- Compra de pequenas participações de imóveis fracionados em tokens;

- Empréstimos com “dinheiro digital carimbado”, estimulando a oferta de créditos setoriais;

- Empréstimos mais baratos com uso de DeFi;

- Interação com Internet das Coisas (IoT).

Quais são as vantagens do Drex?

Entre as principais vantagens do Drex está a maior eficiência nas transações, menores custos e o impulso para inovação e novos produtos, avalia Tota, diretor do MB. “Um sistema financeiro rodando em uma DLT pode ser muito mais eficiente para transações de compra e venda de ativos, sejam ativos digitais, ativos financeiros ou ativos reais, todos em sua forma tokenizada”, afirma.

Além disso, ele avalia que a infraestrutura do Drex deve estimular a inovação, permitindo o desenvolvimento de novos produtos e serviços financeiros, incluindo aplicações de contratos inteligentes aos mais diversos segmentos da economia.

Drex é uma criptomoeda?

Só foi possível pensar na criação do Drex por conta das tecnologias nascidas com o Bitcoin (BTC) e outras criptomoedas como o Ethereum (ETH), que introduziu os contratos inteligentes. Porém, como o próprio BC afirma, o real digital não é uma criptomoeda.

Isso se dá principalmente por conta de sua natureza centralizada, já que toda a regulamentação e controle sobre o Drex será do próprio Banco Central, que poderá definir sozinho mudanças e vetar determinadas situações. Já as criptomoedas têm em sua essência a descentralização.

O Drex, portanto, é apenas uma representação digital do real, tendo as mesmas características e valor, mas sem representação física. Além disso, ele terá seu curso forçado, ou seja, será obrigatório sua aceitação em território nacional.

Segundo Tota, é até difícil encontrar semelhanças entre as criptomoedas e o Drex. “No fundo, a única semelhança é que tanto o Drex quanto o BTC utilizam tecnologias de registro distribuído para a emissão, registro e transferência da posse dos ativos de uma carteira para outra. No mais, são completamente diferentes em termos de emissão, política econômica e governança, por exemplo”, explica.

Qual a diferença entre Pix e Drex?

Apesar de fazerem parte da mesma família, Pix e Drex tem objetivos diferentes.

O Pix é uma ferramenta de meio de pagamento que faz transações instantâneas, enquanto o Drex é a representação do real, criando toda uma plataforma para que mais inovações sejam criadas no futuro a partir de iniciativas privadas e dentro desse ambiente integrado, regulado e digital.

Além disso, como afirmou o coordenador do Drex no Banco Central, Fabio Araújo, em alguns eventos, o Drex poderá implicar em custos para os usuários. “O Drex sempre está associado a um serviço financeiro. Então, essa prestação de serviço tem seu custo de operacionalização e o lucro de quem oferece esse serviço”, disse ele em live do BC.

Quando será lançado o Drex?

Segundo o Banco Central, em seu site, ainda não há uma data específica para o lançamento do Drex. Ele está em fase de testes em ambiente restrito, o Piloto Drex, iniciados em março de 2023.

“Com base nos resultados do Piloto, o Banco Central deverá incluir testes com a população no Piloto Drex. Mas, para que isso seja possível, o projeto e os participantes do mercado precisarão ter atingido o grau de maturidade adequado”, diz o BC sem especificar uma data.

Durante muito tempo, a previsão dada pela autoridade monetária era de que o lançamento ocorreria entre o fim de 2024 e início de 2025. Porém, nas últimas semanas, alguns atrasos começaram a levantar rumores de que esse prazo pode ser mais longo.

- Quer ganhar mais com Ethereum? Abra sua conta no Mercado Bitcoin, a corretora mais segura do Brasil, e comece a fazer staking agora mesmo